現在、多くの高齢者世帯が貧困にあえいでいます。年金生活者なので働き盛りの世帯より収入が少ないのは当然でも、暮らしが厳しいほどに収入がないのは困りものです。定年となり退職した後、年金だけでは生活できず、貧困に陥ってしまうとしたら、どのように対策すればよいのでしょうか。公的データなどを元に、高齢者が貧困に陥る原因と対処法を解説します。

年金生活が貧困に陥る現状

今、年金生活者の貧困が各メディアで取り沙汰されています。定年退職して悠々自適な生活を送るはずの高齢者が、なぜ貧困に陥ってしまっているのでしょう。まずは省庁のデータから、高齢者の貧困について解説します。

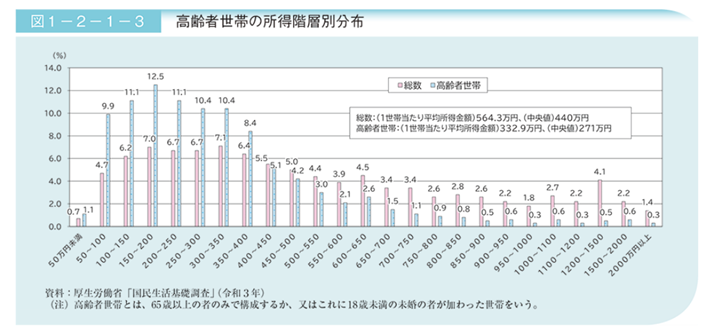

高齢者世帯は所得150万円以下が22.1%

一方で内閣府が発表した「令和5年版高齢社会白書」によると、高齢者世帯の所得階層は150万円から200万円が最も多く、およそ12.5%となっています。また、150万円未満の層は22.1%を占めています。

このデータは高齢者世帯全体を対象にしているため、夫婦2人暮らしの世帯もあれば、単身世帯もあります。しかし所得150万円以下ということは、月々12万5,000円で暮らしているということ。この数値は単身世帯であっても厳しいものです。夫婦2人世帯であればなおさらです。

高齢者世帯の月々の支出は夫婦のみで26万8,000円、単身で15万5,000円

「2022年家計調査報告(総務省)」によると、65歳以上の夫婦のみの無職世帯の毎月の支出は26万8508円でした。一方で、65歳以上の単身無職世帯の支出は15万5,495円でした。

これは平均値であり、実収入の少ない人はもっと節約して暮らしている可能性がありますが、所得150万円以下では貯金をかなり切り崩さなければ生活できません。単身世帯であっても月々3万円以上が赤字になります。

貯蓄300万円未満の高齢者世帯は14.4%

高齢者であればかなりの貯蓄があるはずだ、という考えをお持ちの方もいるでしょう。月々3万円の赤字を貯蓄から補填するとして、720万円の貯蓄があれば寿命を迎えるまでの20年間(65歳から84歳まで)は安心して暮らせます。

しかし、「2022年家計調査報告(貯蓄・負債編)」によれば、世帯主が65歳以上の世帯で「貯蓄現在高が700万円未満」と答えた人は27.5%。300万円未満に絞っても、14.4%もいます。

このように、データを参照すればするほど、高齢者の貧困は深刻であることが見て取れます。

年金生活が貧困に陥りやすい方の特徴

年金生活が貧困に陥りやすい方は、以下のような特徴を持っています。自身に当てはまらないかどうか、確認してみましょう。

単身世帯である

2015年と少々古めのデータではありますが、総務省の統計によると65歳以上の高齢単身世帯の貧困率は男性で29.1、女性で46.2%と高い数値が出ています。

夫婦2人で暮らせているうちは、2人分の年金がもらえます。しかし死別などで一人暮らしになると、年金の支給額が減ってしまいます。対して、2人暮らしが一人暮らしになったからといって、かかる生活費が半分になるわけではありません。

このような事情で、とくに夫の厚生年金に頼って生活していた女性が貧困に陥りやすくなっていることを、データは示しています。

参考:【阿部彩(2018)相対的貧困率の長期的動向:1985-2015」科学研究費助成事業(科学研究費補助金)(基盤研究(B))「「貧困学」のフロンティアを構築する研究」報告書】

賃金が少なかった、未納期間が長いなどの理由で年金が少ない

単純に年金額が少ないことも、高齢で貧困に陥りやすい方の特徴です。厚生年金は賃金が多かった人ほど多くもらえます。よって賃金が少なかった人は、年金生活で貧困に陥りやすくなります。

また、何らかの事情で年金の未納期間が長い場合も、年金額は低くなります。納付した月数が120ヶ月(10年)以下では、年金がもらえません。また、老齢基礎年金(厚生年金ではなく、国民年金の部分)は40年間の保険料を全て納めることで、満額がもらえます。

自営業の期間が長い

会社員の方は厚生年金に加入しており、国民年金の部分にプラスして、厚生年金をもらえます。しかし自営業の方は国民年金しかもらえません。よって、自営業の期間が長いと年金が少なく、ほかに個人年金などで対策しなければ貧困に陥る可能性があります。

年金生活が貧困に陥る原因

住宅ローンを返済し切れていない

固定費が高いほど家計は苦しくなりがちです。高い固定費の代表格といえば住居費。定年を過ぎても住宅ローンを返済し続けるプランをとっていると、固定費の金額は変わらずに収入が減るため生活が苦しくなります。

家計の把握ができていない

働き盛りのときは収入が安定しているため、とくに単身の方などは「月々いくらかかっているのか把握していない」という人もいるかもしれません。しかし、そのまま定年を迎えると、支出が収入をオーバーしていても気づかず今のままの生活を続け、気づけば貯金がなくなっていた……という状況に陥りかねません。

再雇用、再就職でも十分に家計の補填ができない

定年退職の後、元の職場に再雇用されたり、再就職したりして老後の生活費を稼ぐ人は年々増加しています。「この年でも雇ってもらえるならどんな仕事でもありがたい」と考えがちですが、収入が激変してしまい、働いても貧困に陥ってしまう人がいます。

病気がち、介護状態になるなどで仕事を続けられない

年金では足りない部分を補填しようとしても、病気や介護状態になってしまえば仕事を続けられません。医療や介護の費用もかさむことから、貧困に陥る可能性は高くなります。

思うように老後資金を貯められない

たとえ家計を把握していても、うまく老後資金を貯められなければ貧困に陥るリスクが高まります。漠然と、給与が振り込まれる口座にそのままお金を置いているだけという人は要注意です。

年金生活が貧困に陥らないための対処法

年金生活が貧困に陥る原因が分かったところで、それぞれどのように対処すればよいか解説しましょう。

住宅ローンの一括返済や掛け替えを検討する

住宅ローンは一部だけでも一括返済すると、元金の部分が減るため金利分の負担が少なくなり、後の返済が楽になります。とはいえ、あまりに大きな金額を一括で返済してしまうと、後の生活が大変になる可能性があります。家計の状況を見ながら、どれだけ返済できるか家族で話し合いましょう。

また、住宅ローンを他のローンへ掛け替えることで負担が少なくなる可能性もあります。

ライフプランを作成する

まずは現在の家計を把握し、今後のライフプランを作成しましょう。定年後、どれほどの収入が見込めるかは「ねんきんネット」で試算することが可能です。今の家計と将来の収入見込額を照らし合わせて、どの程度家計を抑えれば年金暮らしが可能なのかを調べます。

定年退職後の転職について調べておく

定年後、再雇用や再就職をすることでどの程度の年収が見込めるのか、調べておきましょう。再雇用については、人事部などに問い合わせます。再就職については、インターネットでシニア向けの転職サイトを調べ、自分のスキルや報酬条件に合った就職先があるか探してみます。

「健康貯金」を貯める

年を取るにつれて減少していく身体能力を、健康で若いうちから運動によって維持できるようにしておくことを「健康貯金」といいます。とくに足腰の筋肉は重要です。ウォーキングやトレーニングで鍛えましょう。バランスよく規則正しい食生活を身につけるのも大事です。

預貯金だけに頼らない老後資金対策をする

「使わないぶんのお金をただ貯めておく」貯蓄から、余剰金を増やしたり、資産をフル活用したりといった資金対策に切り替えましょう。具体的な方法は、次章で説明します。

今からできる年金生活への備え方

年金だけでは老後の生活が心許ないと感じたら、資産を上手に活用しましょう。具体的には、以下の3つがおすすめです。

NISA

NISAは個人で少額投資をする人のための税制優遇制度です。通常、投資を行うと分配金や譲渡益に20%ほどの税金がかかりますが、NISAの制度枠内では非課税となります。

投資対象商品は比較的リスクの少ない物に絞られているため、初心者でも始めやすい投資方法です。

NISAは2024年から恒久化され、また制度が大きく刷新されます。新NISAは、今までより非課税となる期間や口座を開設する期間などの制限が緩和されているため、より利用しやすくなるといえるでしょう。

iDeCo

iDeCoは「個人型確定拠出年金」の愛称です。毎月掛け金を拠出して運用を行い、60歳以降に掛け金と運用益の合計額をもとに給付を受けられます。受け取り方は、年金形式と一時金形式のいずれかから選びます。

毎月コツコツと積み立てを行い、少しでもお金を増やして老後に役立てたい人におすすめです。原則として60歳以降でなければ引き出せないため、「定期預金をすぐ解約してしまう」など貯蓄がなかなか続かない人にも向いています。

リバースモーゲージ

リバースモーゲージとは、自宅を担保に資金を借り入れ、契約者が存命中は毎月利息だけを返済するシニア層向けの融資システムです。全国各地の金融機関で取り扱っています。

元金は、契約者がお亡くなりになった後、相続人が担保物件を売却するなどして返済するため、契約者は最後まで自宅に住み続けることが可能です。

自宅は多くの日本人にとって唯一最大の資産です。しかしその大きな資産である自宅を、「誰も継ぎ手がいない」と悩む人は後を絶ちません。リバースモーゲージを選べば、自宅を担保にまとまった融資を受けられるうえ、相続時の空き家対策にも役立ちます。

まとめ

以上、年金生活の貧困について解説しました。老後、年金だけを頼りにしていては貧困に陥ってしまうことがお分かりいただけたでしょうか。マネープランをしっかり把握したうえで、老後資産の構築を始めましょう。いつまでも若々しく働けるよう健康を維持するのも重要です。

Related

関連記事

株式会社And Doホールディングス