老後の生活に必要な資金は、年金や貯蓄額、生活費、退職金、住居形態などによって大きく異なります。本記事では、単身・夫婦・持ち家の有無といったケース別に、老後資金の必要額をシミュレーションしながら明確化します。NISAやiDeCo、リバースモーゲージといった老後資金の準備方法も含め、安心して老後を迎えるための実践的な知識をファイナンシャルプランナーが解説します。

なぜ「老後の資金いくらか」が分かりにくいのか

必要な老後資金は、人によって大きく異なります。年金受給額や生活費、住居費、医療費などの支出が違えば、退職金や貯蓄額といったもともとの資金力も違うため、一概に「老後は○○円必要」とは言えません。

公的年金・支出・住居といった構成要素の変動

収支の違いについて詳しく見てみましょう。老後の収入の柱となる公的年金は、加入期間や職歴によって受給額が異なります。新卒から定年まで会社員だった人の公的年金は手厚く、自営業者の公的年金は比較して少ないのが一般的です。

また、支出も生活スタイルや健康状態によって変動します。一人暮らしと夫婦二人世帯でも、支出額は変わってきますし、特に医療費や介護費用は予測が難しい項目です。病気になるかどうか、介護が必要になるかどうか、健康なうちは分かりません。

さらに、持ち家か賃貸かで住居費の負担が大きく異なります。これらの要素が複雑に絡み合うため、必要額の一律提示が困難です。

「2,000万円問題」とは何だったか

2019年に金融庁が発表した報告書で「老後に2,000万円の資金が不足する」とされたことが話題になりました。これは、夫婦2人の年金収入と支出の差額をもとにした試算です。この問題提起はメディアなどが取り上げることで話題になり、老後資金の自助努力の必要性を広く認識させる契機となりました。

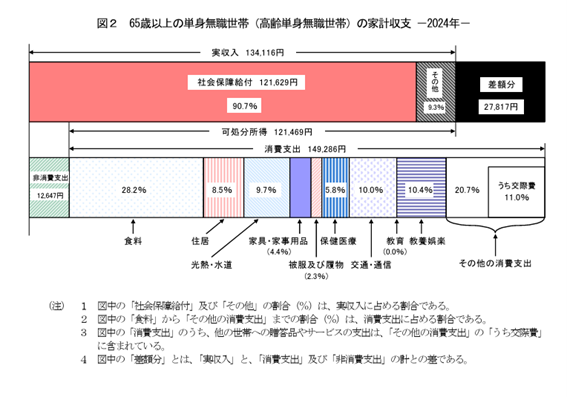

前述のとおり、夫 65 歳以上、妻60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとすれば、不足額の総額は単純計算で1,300万円~2,000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。

引用元:金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(金融庁)p.21

以上のように、報告書には「不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」とはっきり書いてあります。しかし、さまざまな形で報道がなされることにより、2,000万円という数字だけが一人歩きしてしまい、多くの人が不安になったと思われます。

目安として提示される金額とその背景

老後資金の目安として「2,000〜3,000万円」がよく挙げられますが、その根拠や背景を理解することが重要です。統計データや生活費の内訳をもとに、なぜその金額が提示されるのかを解説します。

一般に言われる「2,000〜3,000万円」の根拠

総務省の家計調査によると、夫婦2人の無職世帯の月間支出は約28万円です。年金収入を月22万円とすると、毎月6万円の赤字になります。これを25年間続けると約1,800万円の不足となり、ゆとりある生活を望むなら旅行費や家屋の修繕費が加算されるため、3,000万円以上必要とされます。これが「2,000〜3,000万円」の根拠です。

参考:家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

過去10年で変化してきた統計データ

過去10年で高齢者世帯の支出は微増傾向にあります。特に食費や通信費、医療費、趣味・娯楽費が増加しています。一方で、年金支給額は上昇しているものの、物価が高騰したことなどにより実質的な減少傾向にあります。老後の生活設計はより厳しくなっているといえます。

ケース別で考える必要額の算出方法

老後資金は、世帯構成や住居形態、年金額、支出の内容によって大きく異なります。ここでは、単身世帯、夫婦世帯、持ち家・賃貸の違いなど、具体的なケースごとに必要額をシミュレーションしていきます。

単身世帯の場合:年金・支出・期間からの試算

単身世帯の年金受給額は月12万円前後が目安です。生活費が月15万円とすると、毎月3万円の赤字が発生します。これを25年間続けると約900万円の不足になります。

ただし、900万円を用意すれば安心かというと、そうとも言い切れません。日々の生活費以外にも、まとまった出費が必要になるシーンがあるためです。医療費や介護費用、持ち家の修繕費などを加味すると、1,200万円程度の準備が望ましいと思われます。

参考:家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

夫婦2人世帯+持ち家/賃貸比較

先述したように、夫婦2人の無職世帯の月間支出は約28万円で、年金収入は月22万円が目安です。すると毎月6万円の赤字になり、これを25年間続けると約1,800万円の不足となります。

ここで注目したいのが、持ち家と賃貸の比較です。夫婦2人世帯で持ち家があり、ローンが完済している場合、住居費は固定資産税程度しかかからないため、月1万5,000円程度に抑えられます。家計調査の「住居費」も約1万6,000円で、基本的に家を所有している人の支出状況が反映されていると分析できます。

出典:家計調査報告(家計収支編)2024年(令和6年)平均結果の概要

一方、賃貸で月10万円程度の家賃がかかるとすると、持ち家派とは年間で100万円以上の差が生じます。25年間で2,500万円の赤字が加算されるということです。賃貸の場合は、かなりの上乗せ額が必要と考えていいでしょう。

退職金・貯蓄・運用利回りを加味したリアルな試算

老後資金は、すべてコツコツ貯蓄で用意する必要はありません。退職金や資産運用、保険を駆使して、資金を集めましょう。

退職金の平均額は大企業で約2,000万円、中小企業では1,000万円前後です。これに加え、貯蓄額や資産運用の利回り(年2〜3%とする)を加味すれば、必要資金の一部を補えます。

例えば、退職金1,500万円+貯蓄500万円+運用益300万円で、合計2,300万円の備えが可能です。これにより、ゆとりある老後生活も実現可能になります。ただし運用益はあくまで目安であり、元本割れのリスクもはらんでいるため、運用はあくまで余剰資金で行うと考えるのが大事です。退職金を全て運用に回すのが不安な人は、なるべく貯蓄を増やす努力をしましょう。

準備すべき資金を増やすための手段

資金を増やすための手段は、他にもあります。ここでは、NISA・iDeCoなどの制度活用から、持ち家の資産化、定年後の収入確保まで、現実的な選択肢を紹介します。

NISA・iDeCo・財形貯蓄の使い方

NISAやiDeCoは、税制優遇を受けながら資産運用できる制度です。NISAは非課税枠があり、短中期の資産形成に向いています。iDeCoは老後資金専用の積立制度で、掛金が所得控除の対象となり節税効果もあります。老後まで引き出しがロックされるほうが安心できるならiDeCo、資金が必要になったとき引き出せる方が良いならNISAが向いています。

財形貯蓄は勤務先によって利用でき、給与天引きで自動的に積立が可能です。制度が利用可能かどうか、勤務先に尋ねてみるのがいいでしょう。

いずれか一つを選ぶ必要はありません。複数を組み合わせることで、計画的に資金を増やすことができます。

リバースモーゲージで持ち家活用

持ち家を売却して小さな住まいに住み替えることで、資金を確保しつつ生活費を抑える選択肢があります。バリアフリー住宅などへの住み替えで、老後も安心して暮らすことが可能です。

また、持ち家は「住む場所」であると同時に「資産」としても活用できます。リバースモーゲージは、自宅を担保に老後資金を借りる制度で、契約者の存命中は利息だけを支払い、

もし愛着のある家を手放したくないと考えているなら、持ち家のリフォーム費用を調達できるリバースモーゲージが向いています。

定年後の働き方・収入・支出見直しによる調整案

定年後も働くことで、年金以外の収入源を確保できます。収入があることで、資産の取り崩しを遅らせることができ、老後資金の持続性が高まります。再雇用のほか、フリーランスとして働いたり、全く新しい業界でアルバイトを始めたりするなど、多様な働き方から選んでみましょう。人手不足の現代では、元気なシニアの現場力が求められています。

また、支出の見直しも重要です。夫婦で家計簿を共有し、相談の上で固定費の削減や生活スタイルの調整を行いましょう。

老後特有のリスクと備えるべき追加資金

老後には、医療・介護・住まいの変化など、現役時代には想定しづらい支出が発生します。これらは突発的かつ高額になることもあり、事前の備えが不可欠です。また、ライフスタイルの変化による支出増も見逃せません。ここでは、老後特有のリスクに備えるための資金準備について解説します。

医療費・介護費用の目安と準備方法

高齢になると医療費や介護費用が増加します。生命保険文化センターの調査では、介護が必要になった場合の平均費用は、年間で約100万円以上に及ぶこともあります。なお、平均的な介護期間は4年7ヶ月です。

医療費も、慢性疾患や入院が増えることで負担が増します。高額療養費制度や介護保険を活用しつつ、しっかり準備するのであれば、予備費として300〜500万円程度の準備が望ましいとされています。

ただし、医療保険に加入していれば、ケガや手術、入院のときには対応できます。「医療費にいくらかかるか分からない」という不安も、少しは払拭できるのではないでしょうか。

ライフスタイルの変化に備える

老後は自由な時間が増える一方で、旅行や趣味、孫への支援などで支出が増える傾向があります。これらは「ゆとりある生活」の象徴ともいえるでしょう。せっかくの「第二の人生」、余裕を持って楽しむには、それなりの準備が必要です。

ライフスタイルの変化に備え、予備費を資金計画に組み込むことで満足度の高い老後を実現できます。年間20〜50万円程度の余裕資金を確保しておくと安心です。

まとめ

老後資金の必要額は、年金・生活費・住居・医療・ライフスタイルなど多くの要素によって変動します。単身・夫婦・持ち家・賃貸といったケース別にシミュレーションすることで、より現実的な必要額が見えてきます。

NISAやiDeCoなどの制度活用、持ち家の資産化、定年後の収入確保など、資金準備の手段はさまざまです。老後特有のリスクにも備えながら、安心して暮らせる資金計画を立てていきましょう。

Related

関連記事

株式会社And Doホールディングス